内容提要:

5月份商品出口大幅增长,虽在预期之外,却在意料之中。五月份的出口订单修复,从种类看归功于高新技术产品,从市场看归功于东盟。我们的商品出口在6月至10月还将保持5%-10%的增长,11月份以后可能会重返出口萎缩的趋势。

一、5月份商品出口大幅增长,虽在预期之外,却在意料之中。

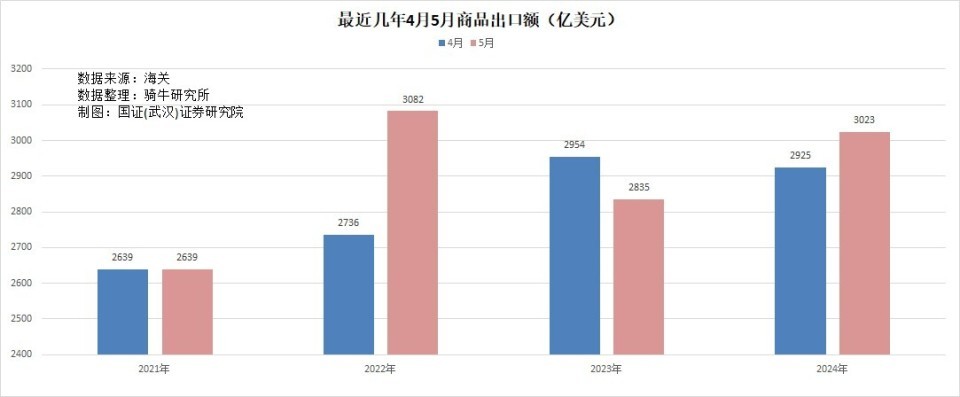

中国海关总署6月7日公布的数据显示,5月份商品出口额同比增长7.6%至3024亿美元,为2023年9月以来的最高月度出口额。 该数据超过了国内市场预期的6.35%的增幅(万得),以及海外市场预期的6%(路透社),也好于4月份1.5%的增幅。

5月份的商品进口同比增长1.8%至2197亿美元,比4月份的进口增长幅度大幅度回落了6.6个百分点。进口增长幅度大幅回落远低于预期。

由于出口增长幅度扩大而进口增长幅度回落,5月份商品进出口顺差为从4月份的724亿美元,扩大到826亿美元,同比增长了25.5%,扭转了4月份下降19.8%的趋势。

海关总署的数据公布之后,不少分析人士认为,5月份出口增长快于预期,提振了市场信心,说明尽管贸易紧张局势加剧,但海外需求仍然依赖于中国商品供给。

但三郎认为,其实5月份的出口虽然超过预期,但依然在三郎的意料之内。原因在于市场预期往往只是通过最近几个月的出口增长趋势来判断下一个月的趋势。但三郎习惯于观察最近至少2-3年的数据来判断趋势。

按照海关未调整基数的统计快报数据,5月份商品出口增幅比4月份扩大了6.1个百分点,其实并非5月份的海外订单增加了多少,仅仅因为去年5月份的海外订单大幅下降。

去年4月份,商品出口2954亿美元,同比增长8%。去年5月份,商品出口额大幅下滑到2835亿美元,同比下降8%。

今年4月份,商品出口2925亿美元,同比按快报数下降0.8%,按海关公布的数据调低了基数的数据增长1.5%,比2022年4月份的2736亿美元,增长6.9%。

今年5月份,商品出口3023亿美元,虽然比2023年5月快报数增长了6.6%,比海关下调了基数的2023年5月增长了7.6%,但还未恢复到2022年5月的出口水平,比前年5月低1.9%。

所以,对于5月份的商品出口形势,严谨表达,只能用基本恢复这个词语。

二、五月份的出口订单修复,从种类看归功于高新技术产品,从市场看归功于东盟。

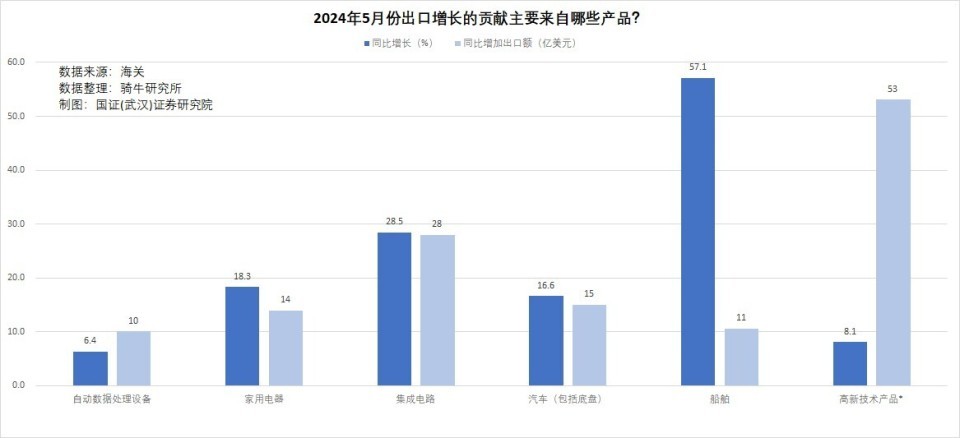

从商品出口的种类看,五月份对商品出口增长贡献大的品类,主要是高新技术产品。

虽然高新技术产品同比只增长8.1%,但增加了53亿美元出口额,对五月份的出口增长贡献度为28.2%;其次是集成电路,出口同比增长28.5%,超过了汽车,出口额增加了28亿美元,贡献度为14.9%;第三为汽车,受欧美贸易政策影响,虽然增长速度在收窄,但5月份同比依然增长了16.6%,新增加出口额15亿美元,贡献度为8%。船舶出口额虽然增长幅度高达57.1%,但新增出口额只有11亿美元,贡献度只有5.6%,还不及家用电器的贡献度7.4%。

需要注意的是,船舶出口金额环比4月出现较为明显的下滑,降幅达到30.56%。

逐步回暖的集成电路,今年1至5月出口金额同比增长幅度达到21.2%,也成功超越了同期汽车20.1%的同比增幅。

集成电路出口好转,得益于全球性的手机、电脑等半导体消费品市场回暖。

比如韩国 5月份出口达到581亿美元,同比增长11.7%,连续第八个月同比增长。其中半导体出口同比增长54.5%,达到113.8亿美元,连续七个月保持增长。

比如中国台湾,4月份出口同比增长18.8%,达到414.6亿美元,其中半导体出口增长29.6%至172.1亿美元,是有记录以来的第二高月度数字。

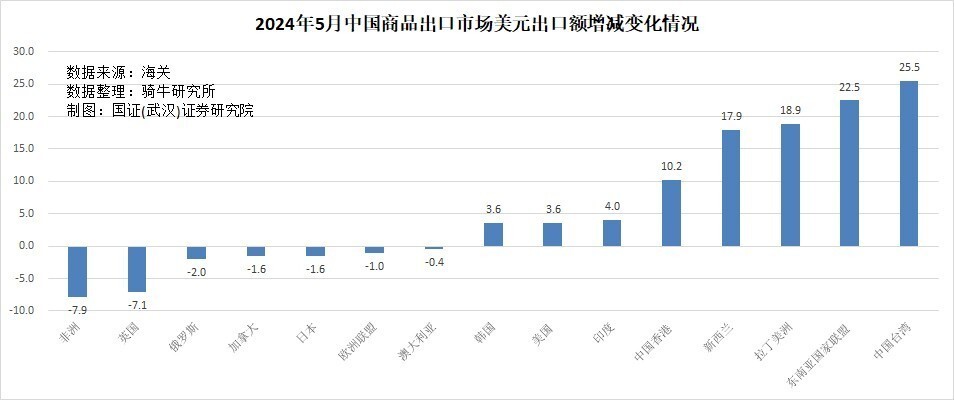

从出口市场来看,东盟需求推动了我国5月份的出口增长。

从出口市场的增长速度看,非常令人意外的是,台海紧张局势居然并非影响两岸的经济往来。5月份我们对中国台湾市场出口同比增长了25.5%,是我们主要出口市场中增幅最大的市场。东盟和拉丁美洲市场同比分别增长了22.5%、18.9%。而在2022-2023年增长最快的俄罗斯市场,今年已陷入停滞。5月份对俄罗斯出口同比下降了2%。对美国市场的出口业止跌回升,5月份增长了3.6%。对欧盟的出口继续收缩,同比下降1%。

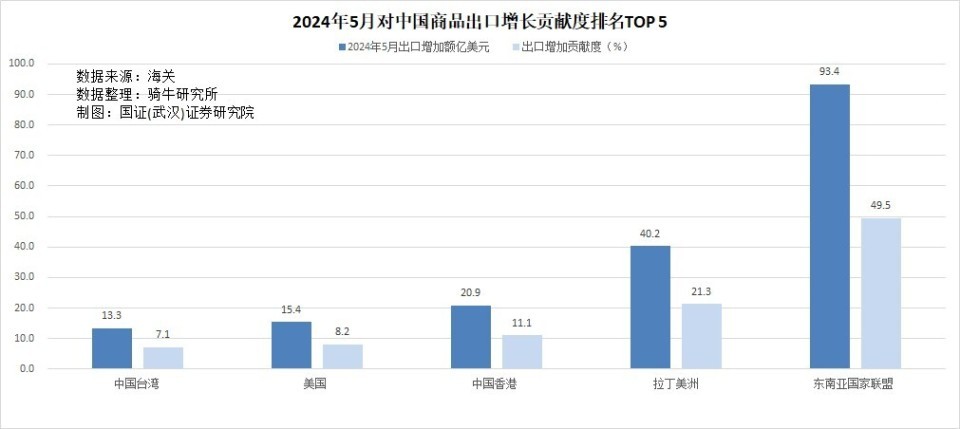

从出口增长贡献度来看,在东南亚需求激增和基数效应的推动下,5月份我们对东盟的出口,猛增93.4亿美元,在我国5月份新增的188.5亿美元出口额中,占到49.5%,撑起了半壁江山;其次是拉丁美洲,对其出口增加了40.2亿美元,贡献度达到21.3%;第三是对中国香港市场出口增加了20.9亿美元,贡献度为11.1%。

需要强调的是,如同我们的出口总额增长,主要受益于去年5月的低基数效应一样,5月份对东盟出口的强劲增长,也只不过是去年同期对东盟出口大幅下降之后的回补。

2023年5月,我们对东盟出口大幅下降15.9%,出口额收缩至415亿美元。2024年5月对东盟出口508.3亿美元,也仅恢复到2022年5月份的水平。

三、中国5月出口激增,是昙花一现还是复苏信号?

从去年2-3季度出口大幅下跌的低基数和目前的国际贸易条件来判断,我们的商品出口在6月至10月份还将保持5%-10%的增长,11月份以后可能会重返出口萎缩的趋势。

第一、今年以来的出口增长幅度与去年高度负相关,呈现出出口订单修复的特点。

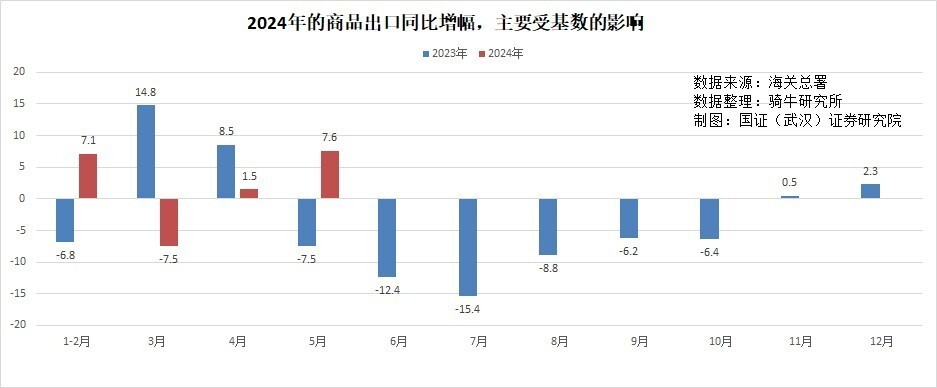

从骑牛研究生绘制的“2024年的商品出口同比增幅,主要受基数的影响”的图表中,我们可以清晰看到,去年1-2月出口下降,今年1-2月份出口增长;去年3月份出口增长,今年3月份出口下降;去年4月份出口增幅收窄一半,今年4月商品出口微增。去年5月出口下降,今年5月恢复增长。从1-5月份的规律大体可以判定,6月份以后,去年同期的跌幅大体为今年出口的增幅。

三郎认为,未来几个月出口,从增长幅度看,将保持强劲增长,但这并非海外需求对中国制造增加了多少,仅表现为需求修复。

第二、墨西哥、巴西等国对中国商品加税,越南、印度正在寻求推动供应链本土化,这将影响我们半成品和原材料出口。

因与美国的贸易紧张局面,我们很多企业绕道东盟、拉丁美洲和墨西哥向美国出口商品。但这些国家现在都在跟着美国起舞,希望通过增加关税来限制我们的成品出口,吸引我们的投资,并通过供应链本地化的要求,减少对我们中间体、零部件的依赖。

4月底,墨西哥政府宣布了新一轮关税决议,在两年内,对钢铝制品、纺织品、服装、塑料等500多种商品,多征收5%到50%的临时关税。其中,衣物类纺织品、鞋子等日用品的关税标准为35%,精细圆钢的关税标准为50%。除了这500多种商品外,墨西哥还对我国生产的两轮儿童车,维持13.12美元的反倾销税。粗略估计,墨西哥关税法案将影响480亿美元的商品进口,其中主要是来自我国的进口。

与我国对抗的拉美国家不止墨西哥一个,还有巴西和智利。

5月份,巴西将中国生产的20英寸、22英寸、25英寸的轮胎纳入征税范围。此前的2023年底,巴西还宣布恢复中国电车的关税,并要在2026年之前,将我国电动汽车的税率提高到燃油车的程度!意图通过关税限制进口中国电车,吸引中国车企去投资生产电车。

智利针对的,主要集中于中国的钢铁产品。2024年4月,智利财政部公开宣布,将中国生产的研磨球钢棒的反倾销税,提升至33.5%!

我们对越南、印度的出口,这几年增长很快。不过他们开始谋求供应链本地化来减少对进口的依赖。

6月5日,越南通讯社报道称,越南贸易部长Nguyen Hong Dien在周三的国会会议上,向国会报告说,越南贸易部提议修改投资法律法规,要求外国公司选择当地供应商,即逐步将其生产本地化,以促进国内产业。

根据印度时报的报道,印度比越南准备得更早。2023年开始,印度政府就在采取各种软硬兼施的一些措施,促使中国企业在印度建立本地化的供应链,将更多的制造业务外包给印度公司,以达到提高本土就业率、保护本地产业的目的。

越南、印度此举,将长期减少对我们的半成品、原材料的进口。

第三、欧美对电动车加税,将影响我们电动汽车出口。

国内对产业战略的重视引起了越来越多的国际关注。美国上个月对产自我国的电动汽车征收100%的关税,尽管与两国之间的贸易总额相比,其数量仍然很小。

预计欧盟委员会将在6月底前公布对我国蓬勃发展的电动汽车行业补贴的调查结果。据《经济时报》报道,欧盟主流意见是对我们的电动汽车加征25%的关税,相关方案将在7月份开始讨论。

此前,欧盟已对进口自我国的电动汽车实施了进口登记。增加关税的法案一经通过,今年1月开始进口自我国的电动汽车,都将补征关税。

欧盟市场是我国汽车出口的最大市场。欧盟拟议的电动汽车加税税率虽然只有美国的四分之一,但对我们汽车出口的影响,远大于美国的关税措施。

第四、G7和欧盟将对俄罗斯支付系统的禁用,影响对俄出口。

6月1日的彭博社报道称,为了进一步限制利用替代的支付系统绕过SWIFT来帮助俄罗斯逃避欧美的经济制裁,七国集团(G7)和欧盟在即将于6月中旬在意大利举行的七国集团峰会之前,讨论如何打击白俄罗斯、亚美尼亚、塔吉克斯坦、哈萨克斯坦、阿联酋和俄罗斯其他友好国家等第三国使用俄罗斯自己开发的SWIFT替代支付系统SPFS来帮助俄罗斯逃避贸易限制和支付限制的银行。

彭博社称,这将是6月13日至15日G7峰会的主题之一。

欧盟委员会在4月初已经提议,在即将到来的第14轮制裁方案中,纳入针对使用SPFS的第三国银行的措施。G7当时也表态将同步跟进这一措施。

毫无疑问,如果这一措施得以通过并实施,对我们与俄罗斯的进出口,将产生较大的影响。

四是加拿大央行和欧洲央行开启了降息周期,可能助推人民币升值,导致出口产品价格上涨,将对我国出口订单产生负面影响。

【作者:徐三郎】