美国即将在9月开启降息周期,这比我之前推断的7月份降息晚了两个月。

这是好事儿吗?

当然不是好事!

美国经济要不是扛不住了,各项数据太差,包装都不好意思包装了,可能还会再拖一拖,直到美国大选以后。

据wind数据显示,美国劳工部对6月份非农新增就业人数从17.9万人下修到了11.8万人,7月份非农就业新增人数从11.4万人下修到了8.9万人。

我来翻译一下,

美国6月、7月的就业情况水分很大,挤完水分之后,美国6月、7月的新增就业人数合计比之前低了8.6万人。

相当于原来多虚报了30%!

这窟窿太大,实在是纸包不住火,不得不降息了。

美国9月降息已经板上钉钉,再争论已经没有意义。

只是降息25基点还是50基点的区别。

市场当然希望能够一步到位降息50个基点,经济毕竟已经肉眼可见的下滑;但是,别忘了美国现在也是处于大选的关键时期。

所以很难办。

市场定价一会儿偏向于降息50个基点,又一会儿倾向于降息25个基点。

来回摇摆。

全球各类资产,黄金、美债、美股,甚至大A的波动率也是快速走高,一会儿涨,一会儿下跌。

没办法,谁让美国利率是全球金融资本的锚呢?

我想说的是,美国降息当然很重要,但是过分地讨论美国9月降息25个基点,还是降息50个基点并不重要。

因为,这都不影响美国2024年接下来几个月合计降息110~125个基点的结果。

据花旗银行和摩根大通的报告,市场最初定价美联储到年底要降息近125个基点,但是随着一些数据的反弹,比如零售数据的小幅回升。

市场开始对美联储年内降息的预期有所下降。

但是,下降并不明显;市场最新数据显示美联储今年降息约110个基点。

换句话说就是,美联储依然至少要在年内的某次会议上降息50个基点。

简而言之,美国大幅降息的趋势已定。

数据来源:wind

有些人在狂欢,美国降息,市场终将迎来牛市,美国放水,全球终将再次上涨。

对此,我要泼一盆冷水!

两个角度,简单说下自己的看法吧。

第一个角度,美国为什么降息?

前面已经说得很直白了。

是因为美国的就业、通胀等各项经济数据走得太差,以至于把降息拖到美国大选以后的机会都没有。

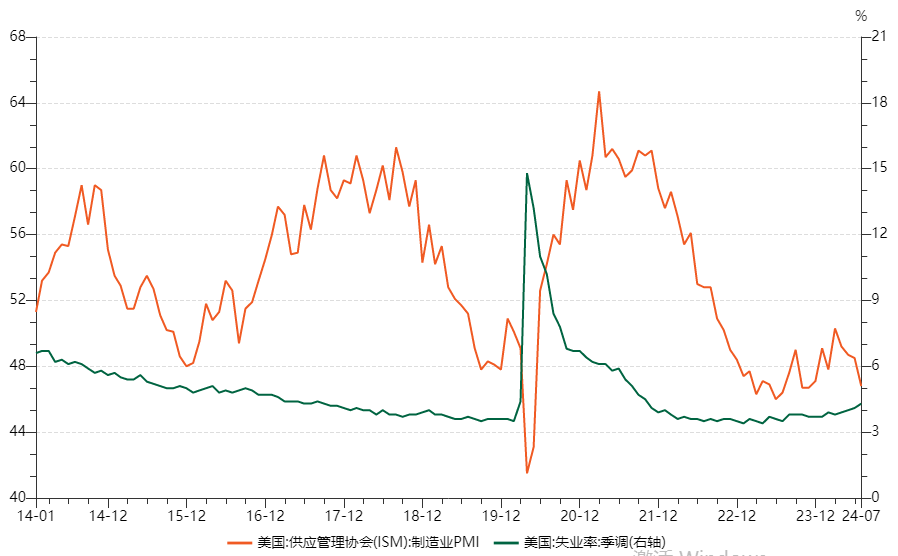

美国失业率从低点3.4%已经上升至4.3%,上涨了90个基点,失业率拐头迹象明显。

而美国的PMI数据也是从高点的60下降到当下的46.80,制造业十分不景气!(见上图)

就业很差,经济正在走弱。

此外,我有理由相信美国刚刚发布的8月非农就业数据14.2万人(已经不及市场预期的16.1万人),在1~2个月后会再次下修,会再次挤水分。

所以,放水不是为了牛市继续牛,而是为了美股牛市不崩盘,或者崩得轻一些,不要那么疼。

第二个角度,降息往往是坏消息。

降息往往不是个好消息。这个观点每一个读者朋友都是最有发言权的!

好好想一想,

我们这些年降息降了多少次,又是降首套房、二套房房贷利率,又是降消费贷利率、存款利率。

但是我们各位的体感如何?

所以,降息就是牛市来了,显然太肤浅。

相反,美国降息大概率预示着,全球经济的新一轮挑战来了,要勒紧裤腰带过苦日子了!

最后,还有一个很有意思的问题。

我们既然已经可以推测美国经济正在变差,甚至情况非常严峻。

为此,金融市场其实已经在8月初有过非常经典的“演习”,比如美股暴跌,日股跌倒熔断。

全球风声鹤唳,我们该怎么办?

这个问题其实不难回答!

因为,这个问题本质上就是,美国降息,全球会发生什么?

数据来源:天天基金

我今天不想用太专业的解释,这也不是区区两三千字能够说得清楚,而且大家也不喜欢干巴巴的文字。

所以,我选择另外一个大家都感同身受的视角来分享。

2021年我们国内开始陆续降息,我们发生了什么?

房子不断调整,大A震荡下行,信托打破刚兑,银行存款利息一低再低。。。

一切好像都不太乐观。

机会好像也很少。

然而,我却抓住了一个机会。

就是一个常识,债券市场是利率市场的反面,利率越是走低,债券市场越是走牛。

一晃四年时间过去了,我们的债券市场走出了浩浩荡荡的大牛市!(见上图)

这是过去几年利率下行周期,少有的确定性较高的机会。

这也是我们普通人财富不贬值、不缩水的少有渠道。

所以我想说的是,今天面对美国降息、利率下调,我们太熟悉这样的场景了,我们太知道该怎么搞钱了!

这其实就是我们2021年货币环境的复制粘贴。

美国就业数据、制造业数据、各项经济数据不太可能一夜之间就会变好,就像我们的2021年。